Déclaration de revenus professionnels : une 2035 avec une nouveauté et des changements

L’année 2025 achevée, il convient, déjà, de se pencher sur la déclaration de revenus professionnels. Or pour ce millésime 2026 consacré aux revenus 2025, les soignants libéraux au régime de la déclaration contrôlée (déclaration 2035) auront à remplir un tout nouveau cadre. Zoom sur LA nouveauté et les changements de la déclaration 2035…

A l’Angiil, on nomme ce moment de l’année la « période fiscale ». Pour vous, soignant libéral, il s’agit d’un épisode récurrent, et vous devez bien y passer !

Déclaration de revenus professionnels…

Deux cas, toutefois, pour déclarer votre revenu professionnel :

- au régime micro-BNC, il suffit d’indiquer votre chiffre d’affaires dans la rubrique « revenus non commerciaux professionnels / Régime micro BNC » de la déclaration 2042 C-PRO. Pour déterminer votre bénéfice imposable, l’administration fiscale appliquera alors un abattement de 34%. Vous devrez, toutefois, compléter également votre déclaration 2042 C et 2042 DRI-PAMC ou TI (ex DS-PAMC)

- au régime de la déclaration contrôlée (dit aussi régime du réel), votre premier boulot consiste à remplir la fameuse déclaration 2035. Ou plutôt la déclaration principale 2035-SD et les annexes qui vous concernent (existence d’annexes de « A » à « G »).

En tant qu’adhérent à l’Angiil, vous bénéficiez, dans les deux situations, de l’assistance des experts Angiil. Alors n’hésitez pas à les appeler !

Une 2035 avec une nouveauté…

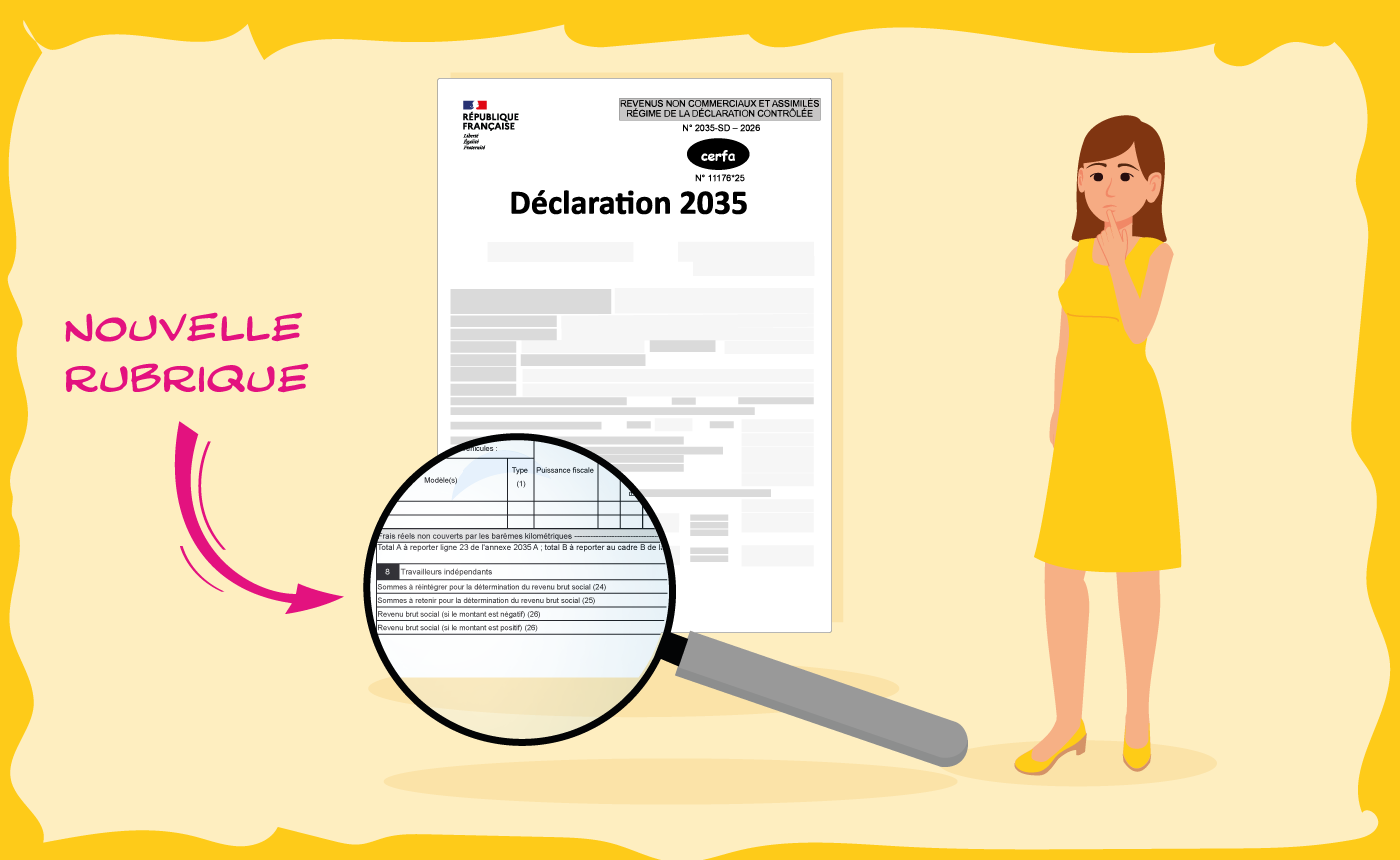

D’autant que pour ce millésime consacré aux revenus de 2025, la déclaration 2035 réserve une nouveauté : une rubrique intitulée « Travailleurs Indépendants », qui se situe à la fin de l’annexe 2035-B. Ce nouveau cadre s’attache exclusivement à la détermination du Revenu Brut Social (RBS). Autrement dit à ce qui servira à calculer vos cotisations sociales définitives 2025 et provisionnelles 2026.

En effet, la loi de financement de la Sécurité sociale (LFSS) pour 2024 a fixé une nouvelle règle pour les cotisations et contributions sociales des travailleurs indépendants (cf. encadré ci-dessous). Cette réforme s’applique pour la première fois aux revenus 2025 déclarés en 2026. Outre quelques exceptions, elle instaure une base de calcul identique pour la CSG-CRDS et les cotisations sociales « contributives » qui permettent d’acquérir des droits individuels (comme la retraite par exemple). Toutefois, rassurez-vous ! A revenu constant, le montant total des prélèvements devrait être légèrement inférieur pour les soignants libéraux, sous réserve de quelques situations individuelles. Par ailleurs, la part de la CSG-CRDS se réduira au profit des cotisations qui apportent des droits sociaux individuels et améliorent votre couverture sociale.

Reste donc à déterminer au sein de votre déclaration 2035 le Revenu Brut Social (RBS). Cela s’effectue en plusieurs étapes ainsi que l’indique le tableau ci-dessous.

| Etape 1 | Etape 2 |

| Compléter les cases DE et DB.

Ces cases permettent d’identifier les montants inscrits dans des cases non spécifiques de la 2035 (autrement dit, intégrés avec d’autres éléments), mais qui doivent néanmoins être retraités : réintégrés ou déduits pour les calculs du RBS.

|

Calculer le RBS.

A partir du résultat fiscal de votre déclaration (soit case CP – case CR), vous devez ajouter la case DE, puis retrancher la case DB et enfin, ajouter les cases dédiées, par exemple : CSG déductible (case BV), charges sociales (case BK), exonérations (cases CQ, CS, AW, CJ…) Soit, en synthèse : RBS = CP – CR + DE – DB + Cases dédiées |

| Etape 3 | Etape 4 |

Inscrire votre Revenu Brut Social (RBS) :

|

Reporter le RBS sur les déclarations sociales annexées à la déclaration 2042 :

|

Ça vous semble compliqué ? Pas de panique ! En tant qu’adhérent à l’Angiil, vous pouvez joindre nos experts ! De surcroît, si vous êtes équipé d’un bon logiciel compta (comme AngiilCompta), le travail sera déjà avancé !

… et des changements

Pour établir la suite de votre déclaration 2035, pas d’autres soucis particuliers. Mais quelques petits changements qu’il convient, quand même, de souligner.

Ainsi :

- dans la ligne 43 (annexe B) « revenus à déduire » : l’exonération Zone France Ruralités Revitalisation (ZFRR) prend désormais en compte l’intégralité du dispositif, niveau renforcé ZFRR+ inclus dont les dispositions sont plus favorables depuis le 1er janvier 2025. De plus, n’oubliez pas d’indiquer votre exonération si vous en bénéficiez au titre d’une commune auparavant classée en ZRR mais sortie du nouveau classement

- le crédit d’impôt pour la formation du chef d’entreprise qui a pris fin au 31 décembre 2024 a totalement disparu de la circulation. Le formulaire 2069-RCI n’existe carrément plus !

Enfin, n’oubliez pas un dernier petit travail : cocher la case « ECF » (pour Examen de Conformité Fiscale), située en page 2. En effet, votre adhésion à l’Angiil vous permet de bénéficier désormais automatiquement de la réalisation de cet audit. Il vous suffit donc de mentionner le nom de l’Angiil comme prestataire. Rappelons que l’ECF renforce la sécurité fiscale de votre cabinet.

Nouvelle règle de calcul des cotisations sociales : 2 visios pour comprendre

L’Angiil, toujours proche de vous, organise deux visios réservées aux adhérents Angiil sur le thème de la réforme des cotisations et contributions sociales. Intitulée « Réforme Urssaf applicable pour les professionnels libéraux à partir de 2026 », elles auront lieu le 12 mars et le 20 avril de 14h30 à 16h en visio. Elles seront toutes deux animées par Pascale Coqueret, experte à l’Angiil. Pour la 1ère édition, un focus spécial sera, de plus, effectué sur l’impact de cette réforme sur la couverture sociale (coanimation avec Hélène Rouillon, partenaire Allianz), tandis que la séance du 20 avril s’intéressera plus particulièrement à l’impact sur le calcul de vos cotisations obligatoires.

A quoi s’attendre pour la déclaration 2035 de l’année prochaine ?

Il est encore bien trop tôt pour répondre à cette question. Gageons toutefois que des changements d’importance seront visibles une nouvelle fois. En effet, la Loi de finances pour 2026 prévoit :

- la fin du régime d’exonération des bénéfices applicable dans les zones franches urbaines (ZFU). Le système n’a pas été prorogé au‑delà du 31 décembre 2025

- la création d’un régime fiscal spécifique (avec exonération des bénéfices) dans les quartiers prioritaires de la politique de ville (QPPV) pour les créations d’entreprise des seuls professionnels de santé libéraux réalisées à partir du 1er janvier 2026

- enfin, la possibilité de déduire le rachat d’une patientèle, jusqu’à présent étendue par l’Administration aux clientèles et patientèles des fonds libéraux, pourrait être prolongée jusqu’au 31 décembre 2029. Mais ceci est en attente d’une confirmation…

L’ensemble de ces mesures entrera en vigueur pour les revenus 2026 (déclaration en 2027). L’Angiil vous informera donc au fur et à mesure.

Quand l’administration fiscale admet l’utilisation des formulaires de l’année N-1

Comme chaque année, le formulaire 2035 sera définitivement mis à jour au 1ᵉʳ avril par l’administration fiscale. Jusqu’au 31 mars 2026, c’est donc l’ancien formulaire qui est utilisé pour les télétransmissions à l’administration fiscale, et ce n’est qu’à compter du 1er avril 2026 que l’on bascule sur le nouveau millésime. Pour vous, cette règle importe peu, puisque l’Angiil assurera la télétransmission sur le formulaire adéquat. Par contre, ne soyez pas surpris si vous voyez que votre déclaration (validée avant le 1er avril) est établie sur l’ancien modèle. Dans les faits, d’ailleurs, cela ne change pas grand-chose pour vous, sauf que la déclaration 2042 ne sera pas préremplie par le report du cadre 8 (puisqu’il n’aura pas été renseigné). Reste que, de toute façon, il vous faudra compléter les cases également de la 2042 DRI-PAMC (ex DS-PAMC).

À lire aussi

Dans la famille Angiil, voici Angiil AGC, l’Association de Gestion et de Comptabilité (AGC)....

Chaque année, de nombreux soignants libéraux s’arrachent les cheveux pour remplir leur déclaration de...