Facturation électronique : une réforme majeure à préparer sans paniquer !

La facturation électronique et le e-reporting à l’administration fiscale s’appliqueront, en partie, dès ce 1er septembre 2026. Cette réforme transformera complètement la façon dont toutes les entreprises (y compris les soignants libéraux) émettront, recevront et transmettront leurs factures. Mais aussi communiqueront leurs données au fisc. Toutefois, pas de panique ! L’Angiil est là !

Issue d’une directive européenne de 2014, la facturation électronique est un changement très important. La Loi de Finances rectificative pour 2022 l’a instauré. Puis, celle de 2024 l’a révisé. Au final, cette réforme comporte donc deux volets :

- l’obligation de facturation électronique en elle-même

- mais aussi d’e-reporting, autrement dit d’informer régulièrement l’administration fiscale de toutes les opérations effectuées et de tous les paiements reçus.

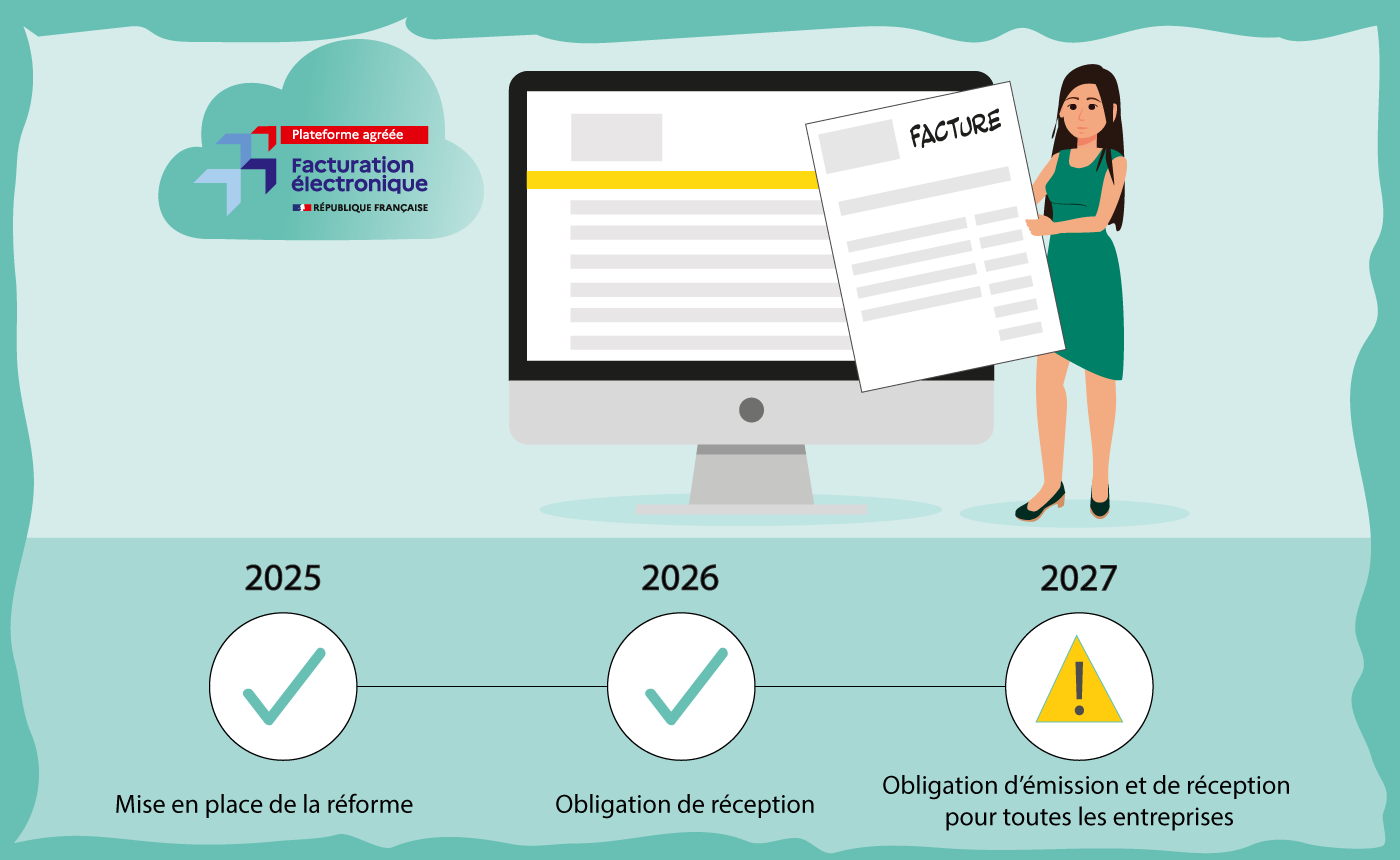

Ce remaniement s’appliquera à toutes les entreprises quels que soient leur chiffre d’affaires, leur forme juridique ou leur régime d’imposition :

- en partie, dès le 1er septembre 2026

- et en totalité au 1er septembre 2027.

Facturation électronique : dès septembre 2026…

Comme tous les soignants libéraux, vous serez très certainement impacté dès le 1er septembre 2026 par cette réforme.

En effet, à cette date (hors Guyane / Mayotte) certains de vos fournisseurs auront obligation de facturer de façon électronique. Ce sera le cas pour toutes les entreprises de plus de 250 salariés (ou dotées d’un chiffre d’affaires > 1,5 Mds€). Parmi eux, seront notamment concernés : les fournisseurs d’énergie et d’accès à internet ou, par exemple, les opérateurs de téléphonie… autant de sociétés à qui vous faites appel régulièrement.

Mais qu’est-ce qu’une facture électronique ? Ce n’est pas, comme on peut l’entendre aujourd’hui, une facture au format PDF envoyée par mail. Au 1er septembre 2026, il s’agira d’un fichier qui :

- comportera les mentions obligatoires habituelles d’une facture

- inclura 4 nouveaux types d’information : SIREN du client, description de l’opération (à savoir, livraison de biens ou prestation de service), option de paiement de la TVA et adresse de livraison des biens (si elle est différente de l’adresse de facturation)

- respectera un format informatique spécifique (Factur-X, UBL, CII…)

- mais, surtout, qui sera transmise au client par l’intermédiaire d’une plateforme agréée, partenaire de l’administration fiscale.

Pour recevoir vos factures de téléphone ou d’électricité, vous serez donc, en tant que soignant libéral, obligé de vous adapter pour pouvoir recevoir les factures électroniques. Autrement dit, vous devrez, avant le 1er septembre 2026, vous doter d’une plateforme agréée ou d’une solution connectée compatible (logiciels de facturation, logiciel métier, logiciel comptable, application bancaire).

… Avec généralisation en septembre 2027

Reste que l’obligation de facturation électronique s’imposera à vous, comme à toutes les autres entreprises, dès le 1er septembre 2027, mais de façon mesurée.

En effet :

- la facturation électronique ne concerne que les transactions réalisées entre professionnels

- de surcroît, toutes les opérations bénéficiant déjà d’une exonération de TVA (comme les soins dispensées aux personnes et réalisées par des professions réglementées) en seront dispensées.

De même, le e-reporting de transaction ou de paiement qui vient compléter l’obligation de facturation électronique ne vous touchera que peu. Car, bonne surprise !, là aussi, l’ensemble des opérations bénéficiant d’une exonération de TVA comme les activités médicales ou paramédicales en sont exonérés.

Concrètement, cette réforme ne donnera donc que peu de travail supplémentaire aux soignants libéraux conventionnés et aux professionnels exerçant une activité de soins réglementée (diététicienne, ostéo…) dont l’activité est exonérée de TVA. Par contre, pour les autres professionnels libéraux (y compris en micro-entreprise), c’est une autre affaire puisque leur activité en direction des particuliers devra, elle, faire l’objet d’un e-reporting de transaction (cf. tableau récapitulatif ci-dessous).

Reste qu’en cas de transaction avec un autre professionnel (entreprise, établissement de soin, autre professionnel de santé), tous les soignants libéraux devront se plier à la réforme dans son intégralité. Elle s’appliquera donc, par exemple pour :

- les redevances de collaborations perçues,

- la location ou sous-location de locaux à un autre professionnel,

- les activités annexes, comme la formation professionnelle…

Pour les opérations ci-dessus, il s’agira, alors de :

- éditer vos factures au moyen d’un logiciel selon les nouveaux formats normés : les factures papier ou réalisées sur Word ou Excel ne seront plus admises

- utiliser le circuit certifié d’une plateforme agréée pour les envoyer

- et transmettre les données de transaction (e-reporting).

Une réforme majeure…

La mise en place de la facturation électronique est, évidemment, présentée par l’Etat comme avantageuse pour les entreprises. Il est vrai que cette nouvelle obligation permettra de :

- faciliter le suivi comptable au quotidien puisque toutes les factures seront accessibles depuis un espace unique, tout en étant consultables et téléchargeables facilement

- réduire le risque d’erreur dans la facturation puisque les contrôles automatiques limiteront les omissions et incohérences

- renforcer la sécurité et la traçabilité de vos factures, puisque toutes les données seront stockées conformément aux obligations légales pendant 10 ans.

Mais surtout, la facturation électronique est du pain béni pour la direction des finances publiques ! En effet, ce système permet :

- d’informer en temps réel l’administration fiscale de toutes les transactions effectuées (entreprises concernées, nature de l’achat/vente, montant…)

- mais surtout d’améliorer la lutte contre la fraude à la TVA, puisque tout est enregistré : à terme, un pré-remplissage des déclarations de TVA est d’ailleurs prévu.

Reste que pour vous, cette nouvelle obligation aura un coût. En effet, l’accès aux plateformes agréées ne sera pas gratuit. Elles devraient facturer :

- la réception des factures que vous aurez à payer

- l’émission de vos propres factures

- leur archivage

- et la réalisation du e-reporting.

Combien aurez-vous alors à débourser ? Pour l’heure, aucune idée. Pour autant, trois modèles économiques de plateformes agréées semblent se dessiner :

- modèle forfaitaire : paiement en fonction d’un volume de factures émises ou reçues

- modèle freemium : nombre limité de factures gratuit, puis offre payante au-delà

- modèle inclusif : le service de la plateforme est alors présenté comme gratuit, mais son coût est intégré dans un autre service principal, souvent plus onéreux.

Enfin, dernier inconvénient (et non des moindres) : qu’adviendra-t-il des achats du quotidien ? En cas de repas au restaurant avec vos collègues par exemple ? Ou de petit matériel acheté à la pharmacie ? Un simple ticket de caisse ou une facture papier ne suffiront plus et la réforme imposera que le vendeur (le restaurateur ou le pharmacien) émette une facture électronique via sa plateforme agréée. Conséquence : pour ces achats ponctuels la facturation électronique pourrait se révéler bien chronophage !

… à préparer sans paniquer !

Bref, s’il s’agit de vous préparer à cette réforme majeure, il n’est pas question, pour autant, de paniquer puisque d’ici le 1er septembre 2026, vous n’avez que peu de choses à faire :

- vous informer : mais ça, l’Angiil s’en charge !

- compter le nombre de factures émis en direction de professionnels sur ces dernières années : ceci vous permettra alors de connaître le volume de factures électroniques dont vous aurez besoin !

- trouver la plateforme agréée ou la solution compatible connectée qui vous conviendra.

Sans connaissance des tarifs proposés par les différents opérateurs, ceci reste toutefois compliqué ! Mais d’ores et déjà, le chemin est, en partie balisé. En effet, l’Etat a déjà mis en ligne une liste de plateformes : cette dernière est, cependant, en évolution constante.

Enfin, n’oubliez pas que l’Angiil est là pour vous accompagner ! Sachez, de surcroît, que l’Angiil travaille sur une solution dédiée pour les soignants libéraux, pensée pour intégrer les obligations de facturation électronique tout en limitant les coûts et la complexité.

Facturation électronique et e-reporting : qui est concerné et dans quel cas ?

| Professions exercées | Au 01/09/2026 | Au 01/09/2027 | ||

| Actes de soins conventionnés réalisés sur un patient | Actes de soins hors nomenclature réalisés sur un patient | Fournitures ou prestations pour des entreprises ou établissements de soin français (hors associations) | ||

| Profession de santé réglementée et conventionnée (infirmier, kiné, psychologue, orthophoniste, orthoptiste, pédicure-podologue, sage-femme, médecin) | Obligation de recevoir des factures électroniques sur une plateforme agréée | Pas de facturation électronique

Pas de e-reporting |

Pas de facturation électronique

Pas de e-reporting |

Obligation de facturation électronique

Obligation de e-reporting |

| Pharmacien | Pas de facturation électronique

Pas de e-reporting |

– | ||

| Profession de santé réglementée mais non-conventionnée (diététicien, ostéopathe, psychomotricien…) | – | Pas de facturation électronique

Pas de e-reporting |

||

| Autre profession libérale en micro-entreprise (naturopathe, équithérapeute…) | – | Pas de facturation électronique

Obligation de e-reporting |

||

| Professionnels établis en Guyane, à Mayotte et territoires non-soumis à la TVA | Aucune obligation | |||

À lire aussi

L’année 2025 achevée, il convient, déjà, de se pencher sur la déclaration de revenus...

En cette fin 2025, l’actualité législative et juridique a été riche pour les soignants...