Réforme Urssaf : Pourquoi ? Comment ? Quelles conséquences ?

Dès ce printemps 2026, vos taux de cotisation maladie et retraite augmentent. Mais pas de panique ! Cette mauvaise nouvelle n’en est finalement pas une. Il s’agit, simplement, de la mise en place de la réforme Urssaf de l’assiette sociale et du barème des cotisations. L’Angiil vous explique…

Des taux de cotisations maladie et retraite (base et complémentaire) qui augmentent : ce n’est jamais une bonne nouvelle. Surtout si on constate :

- +0,5% pour la cotisation retraite de base Carpimko des infirmières libérales, kinés, pédicures-podologues, orthophonistes, orthoptistes

- +2% pour la retraite complémentaire Cipav des ostéopathes (+1,1% pour celle de la SSI des sophrologues et naturopathes)

- tandis que les cotisations maladie flambent pour tout le monde !

Mais pourtant, la situation n’est pas aussi catastrophique qu’elle en a l’air. Il s’agit, même, d’une bonne surprise…

Réforme Urssaf : pourquoi ?

En effet, depuis 35 ans, le calcul de vos cotisations sociales (comme de celles de tous les travailleurs indépendants) relevait du vrai casse-tête. Et vous n’y compreniez sans doute pas grand-chose.

Pourquoi ? Car ce calcul reposait sur deux bases (on dit aussi assiettes) différentes :

- les cotisations maladie, allocations familiales, indemnités journalières et retraite étaient assises sur votre bénéfice net augmenté des cotisations facultatives

- tandis que le paiement de la CSG-CRDS reposait sur ce même bénéfice net augmenté de l’ensemble des cotisations sociales obligatoires — soit sur votre déclaration 2035 : bénéfice fiscal + ligne BT.

Plutôt casse-tête, ce système entraînait :

- une visibilité limitée sur les droits réellement acquis (retraite, IJ)

- des régularisations parfois importantes d’une année sur l’autre

- et un fort sentiment d’injustice chez les travailleurs indépendants puisque pour un même revenu, un indépendant payait environ 30% de CSG de plus qu’un salarié.

Face à ce constat (et à la pression constante exercée par les organisations représentatives des travailleurs indépendants et professionnels libéraux !), une réforme du système en profondeur a été décidée. Buts :

- simplifier le mode de calcul des cotisations Urssaf et retraite

- tendre à une harmonisation des droits sociaux avec ceux des salariés.

Et c’est ainsi que l’article 18 de la Loi de Financement de la Sécurité Sociale pour 2024 a vu le jour. Attention ! cette réforme s’applique aujourd’hui… mais elle concerne en réalité les revenus 2025. Concrètement, cela signifie qu’elle s’appliquera pour la première fois lors de la régularisation des cotisations 2025 par l’URSSAF, opérée en avril 2026.

Réforme Urssaf : comment ?

Mais quelles sont ces nouvelles règles ? Elles sont au nombre de deux.

La première concerne la mise en place d’une assiette unique pour l’ensemble des cotisations et contributions sociales. En clair, désormais, toutes les cotisations (maladie, retraite, CSG/CRDS) sont calculées à partir d’une même base.

Pour vous, soignant libéral installé en entreprise individuelle, cette nouvelle assiette unique correspond à :

- votre revenu brut social (RBS) qui se détermine en plusieurs étapes ainsi que l’Angiil l’avait déjà expliqué dans un précédent article axé sur la déclaration 2035

- sur lequel l’Urssaf applique automatiquement un abattement forfaitaire de 26%. A noter : cet abattement est encadré par un plancher s’élevant à 1,76% du Plafond Annuel de la Sécurité Sociale (PASS) et un plafond équivalent à 130% du PASS. Pour 2026, l’abattement ne peut donc être inférieur à 846 €, et supérieur à 62 478 € (art. D136-5 du Code de la Sécurité Sociale).

La seconde règle consiste en une évolution des barèmes de cotisation maladie et retraite. Ainsi :

- pour la cotisation maladie : le barème est le même pour tous les travailleurs indépendants (artisans, commerçants, professions libérales réglementées et non réglementées, soignants libéraux conventionnés ou non). Les taux restent progressifs selon les revenus, mais le nouveau taux « plein » (autrement dit maximum) augmente pour se fixer à 8,5 %

- pour les cotisations retraite : les taux pour la retraite de base et la retraite complémentaire varient selon les caisses (Carpimko, CIPAV, Sécurité Sociale des Indépendants). Mais tous augmentent (cf. tableaux d’évolution des cotisations ci-dessous). L’évolution des taux de la CRCDSF n’est toutefois pas encore connue.

A noter : les autres taux de cotisation (indemnités journalières, allocations familiales, contribution formation professionnelle et contribution URPS) ne changent pas.

La réforme actuelle est donc d’importance puisque ces deux modifications :

- s’appliquent simultanément, dès l’ouverture de la campagne de déclaration des revenus 2025

- seront donc utilisées pour le calcul des régularisations de cotisations sociales sur les revenus 2025

- et engendrent de fortes conséquences.

Réforme Urssaf : quelles conséquences ?

Les incidences de cette réforme sont doubles. Ainsi :

- grâce à la mise en place de l’assiette unique, la base de calcul pour la CSG-CRDS diminue. De ce fait, vous paierez moins de CSG-CRDS (et donc moins de cet impôt qui ne génère aucune contrepartie !)

- l’évolution des taux implique de payer davantage de cotisation maladie et retraite. De ce fait, la part des cotisations contributives augmente et vous améliorerez notamment vos droits à la retraite.

Mais surtout, au final, cette réforme ne devrait pas impacter réellement votre porte-monnaie puisque l’augmentation des prélèvements maladie et retraite sera compensée par la baisse du niveau de la CSG-CRDS.

Mieux même ! Pour les soignants libéraux conventionnés, cette réforme devrait permettre d’être bénéficiaire ! En effet l’abattement de 26% employé pour le calcul de l’assiette des cotisations sociales est habituellement supérieur à leurs charges réelles eu égard à la prise en charge d’une grande partie de leur cotisation maladie par l’Assurance Maladie (cf. cas pratique ci-dessous).

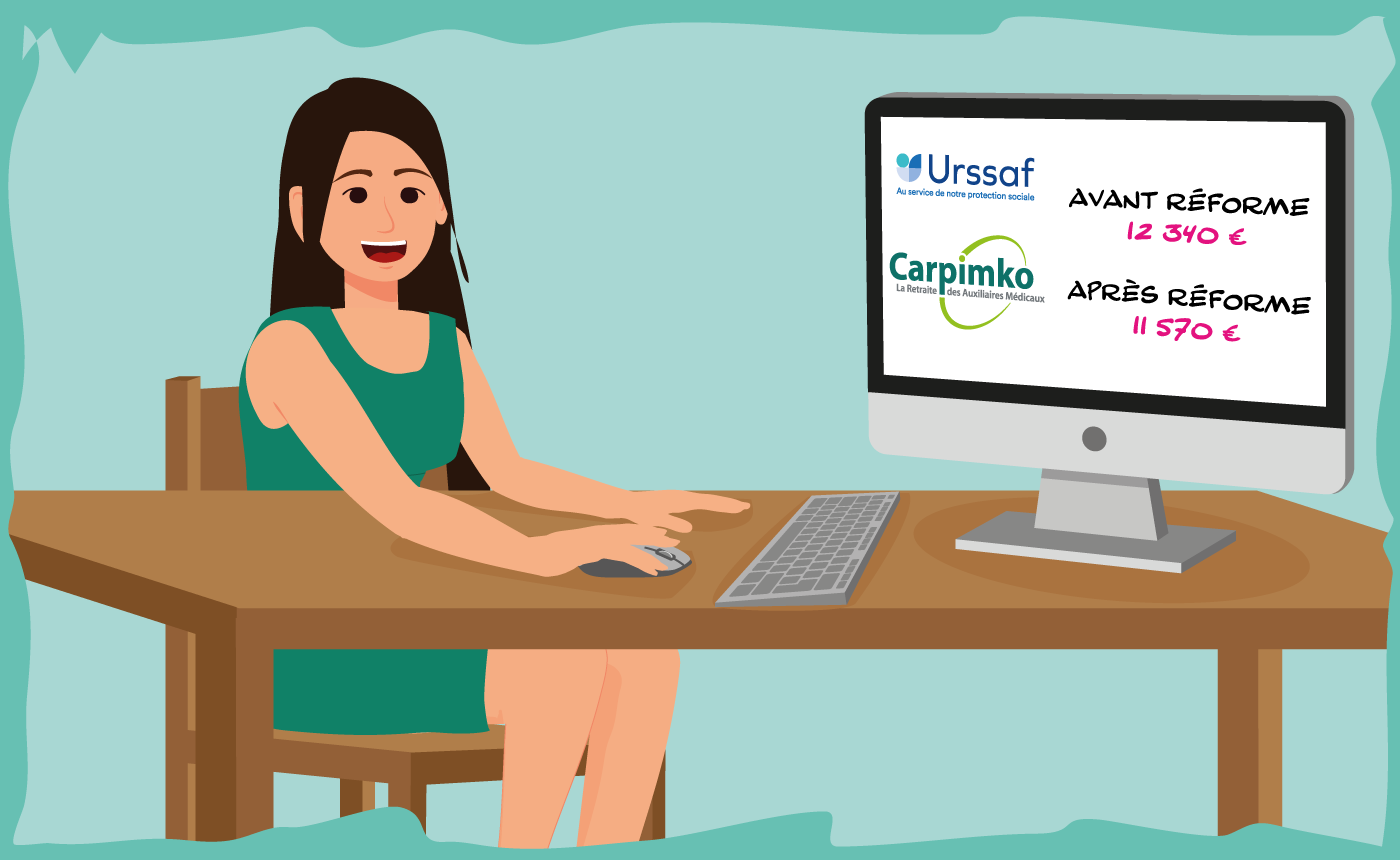

Cas pratique : environ 800 € d’économies pour une infirmière libérale !

Voici l’exemple de Bénédicte, infirmière libérale dont le bénéfice imposable fiscal s’élève à 33 568 €. Bénédicte est également redevable de cotisations loi Madelin déduites pour 3128 € et de charges sociales obligatoires de 9223 €. Avant la réforme, Bénédicte disposait donc de 2 assiettes :

- 36 696 € pour ses cotisations sociales (33 568 + 3128)

- 45 919 € pour la CSG-CRDS (33 568 + 3128 + 9223).

Après la réforme, Bénédicte dispose d’une seule assiette de 34 411 €.

Récapitulatif des charges payées par Bénédicte avant/après réforme

| Cotisations ou contributions | Avant réforme | Après réforme | ||||

| Assiette cotisations sociales | Assiette CSG-CRDS | Revenus convent. N-2 | Assiette unique | Revenus convent. N-1 | ||

| 36 696 | 45 919 | 38 874 | 34 411 | 33 568 | ||

| Allocations familiales | 0 | 0 | ||||

| Assurance Maladie après exo. PAM | 37 | 34 | ||||

| Indemnités Journalières | 110 | 103 | ||||

| Contribution additionnelle maladie | 0 | 0 | ||||

| Contribution Formation Professionnelle | 118 | 118 | ||||

| CURPS | 37 | 34 | ||||

| CSG-CRDS | 4454 | 3338 | ||||

| Sous-Total URSAFF | 4756 | 3627 | ||||

| Régime retraite de base | Tr. 1 | 3020 | 3004 | |||

| Tr. 2 | 644 | 644 | ||||

| Retraite régime complémentaire | Forfait | 2312 | – | |||

| Proport. | 343 | 2994 | ||||

| Régime ASV | Forfait | 221 | 224 | |||

| Proport. | 62 | 54 | ||||

| Régime Invalidité-Décès | Forfait | 1022 | 1022 | |||

| Sous-total CARPIMKO | 7624 | 7943 | ||||

| TOTAL A PAYER | 12 340 | 11 570 | ||||

Au final, après réforme, on constate une baisse du total cotisations sociales de 810 €.

Evolution des cotisations pour les PAMC dépendant de la CARPIMKO…

| Cotisation | Barème avant | Barème après |

| Maladie pour les revenus conventionnés | 0 à 6,5% pour les revenus compris entre 0 et 3 PASS | 0 à 8,5% pour l’assiette comprise en 0 et 3 PASS |

| Retraite de base tranche 1 | 8,23% entre 0 et 1 PASS | 8,73% entre 0 et 1 PASS |

| Retraite complémentaire Forfait | 2312 € | Supprimé |

| Retraite complémentaire proportionnelle | 3% entre 25 246 € et 231 840 € | 8,70% du revenu avec plancher de 24 030 € et plafond de 144 180 € |

| Retraite régime ASV forfait | 221 € | 224 € |

Ce qui change pour les soignants libéraux à profession non-réglementée relevant de la SSI

| Cotisation | Barème avant | Barème après |

| Maladie | 0 à 6,7% pour les revenus compris entre 0 et 5PASS | 0 à 8,5% pour l’assiette comprise en 0 et 3 PASS |

| Maladie complémentaire | 6,5% pour la part du revenu supérieur à 5 PASS | 6,5% pour la part du revenu supérieur à 3 PASS |

| Retraite de base tranche 1 | 17,75 % du revenu dans la limite du PASS | 17,87 % du revenu dans la limite du PASS |

| Retraite de base tranche 2 | 0,60% pour la part des revenus supérieurs au PASS | 0,72% pour la part des revenus supérieurs au PASS |

| Retraite complémentaire tranche 1 | 7% du revenu dans la limite du PRCI | 8,1% du revenu dans la limite du PASS |

| Retraite complémentaire tranche 2 | 8% pour la part des revenus compris entre 1PRCI et 4 PASS | 9,1% pour la part de l’assiette comprise entre 1 et 4 PASS |

Cotisations : ce qui change pour les soignants libéraux à profession réglementée relevant de la CIPAV

| Cotisation | Barème avant | Barème après |

| Maladie | 0 à 6,5% pour les revenus compris entre 0 et 5PASS | 0 à 8,5% pour l’assiette comprise en 0 et 3 PASS |

| Maladie complémentaire | 6,5% pour la part du revenu supérieur à 5 PASS | 6,5% pour la part du revenu supérieur à 3 PASS |

| Retraite de base plafonnée | 8,23 % du revenu dans la limite de 100% du PASS | 8,73 % du revenu dans la limite de 100% du PASS |

| Retraite complémentaire | 9% du revenu inférieur ou égal à 1PASS 22% du revenu supérieur à 1PASS |

11% du revenu inférieur ou égal à 1PASS 21% du revenu supérieur à 1PASS |

À lire aussi

Pour la 3è année consécutive, la déclaration sociale des PAMC (DRI-PAMC) est un volet...

Dans la famille Angiil, voici Angiil AGC, l’Association de Gestion et de Comptabilité (AGC)....